中古マンション投資について

「じるる」 → http://www.ziruru.com

不動産は情報が命!「じるる」は不動産投資を始める際に「必要な知識」を供給する

"情報発信サイト"です。

皆様にとって有益な情報を2日~3日に1記事アップ致します。

弊社では、著名な講師を迎え人気セミナーを開催しております。

来場者数1,000名を達成いたしました弊社セミナーでしか得られない

豪華資料をプレゼント!

セミナー日程はこちら

ポータルサイトを通して、メール請求をして頂いたり、直接弊社へ電話をくだされば、メールやご郵送でお送りいたします。

そして、まずは販売図面(マイソク)をチェックしてください。

・価格

・資料収入

・利回り

・所在地

・築年数

・専有面積

・現況(入居者が住んでいるのか)

・取引形態(売主・仲介) etc…

自分が住むならと想像力をはたらかせて検討することで、入居者にとって魅力的な物件を選ぶことができるでしょう。

不動産投資は入居者がついてこその投資です。じっくりと検討してみてください。弊社では、お仕事終わりの19時以降でもご対応致します。

<最寄駅からの距離や路線>

賃料の設定に大きく関わるポイントです。不動産会社の店頭にある物件案内でも大きく「駅徒歩〇分」と表示され、重要視されています。また、駅に乗り入れている路線によっても物件の価値は変わってきます。一般的に、電車の本数が多い路線や乗り換えに便利なターミナル駅が利用できることは、入居者にとっても重要なポイントになります。駅と鉄道は、年代や家族構成に関わらず、すべての入居者が利用するといっても過言ではなく、そのため駅まで実際に歩いてみるなどしてしっかりチェックすることが大切です。

<スーパーやコンビニなどの生活環境・銀行や郵便局などの公共施設>

入居者が生活するうえで、買い物の便がいいことは、その物件での暮らしやすさに直結します。スーパーやコンビニなど、生活のために必ず必要な施設が近くにあるかどうかは、確認しておきましょう。クリーニング店、生活雑貨を扱う店なども便利です。

<清掃やメンテナンス>

建物の印象を良くするのはなんといっても清潔感です。清掃がしっかりと行き届き、設備がしっかりとメンテナンスされていることは、入居を検討する人の安心感につながります。マンションの場合は、エントランスまわりの印象が建物全体のイメージへとつながりやすいもの。

ポストにチラシがあふれている、舞い込んだ枯れ葉や落ちたゴミなどがそのままにされているなどの物件は、これから入居しようとする人にとって不安材料となってしまいます。また共用部分に私物が置かれていないか、目につきにくい部分までしっかり清掃されているかなどもチェックしてください。

<共用施設>

良質な共用設備の有無もポイントとなります。特に築浅の物件では、最新の共用施設が入居者にとって大きな魅力となります。オートロック付きのエントランスや、不在の際に使える宅配ボックスなどの設備は、ある程度の規模のマンションでは必ず期待される設備となりました。このような最新の共用設備は物件のイメージを上質なものにしてくれる点も魅力となっています。

(1)年収や勤務先の状況により借入額が異なる為、使用できる自己資金と借入可能額のバランスを不動産会社や金融機関等に確認してみましょう。

(2)返済計画を立てます。不動産からどの程度の収入が見込めるか?また経費はどの程度かかるのか?そして金融機関からの借入金を何年くらいで返済するのか等を考えていきます。

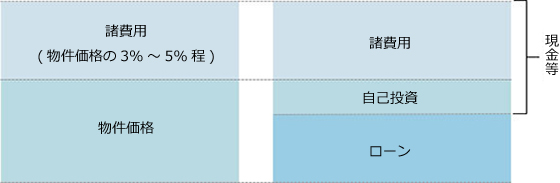

物件価格以外にも、「諸費用」が必要です。

(概ね、物件価格の3%~5%程度)また、諸費用を含めた総投資額を把握しておくことは、利回りを検証する際にも大切なことです。

| 印紙代 | 売買契約書に貼付する印紙代。 |

|---|---|

| 仲介手数料 |

不動産会社に支払う報酬。(購入金額の3% + 96万円 + 消費税) 売買契約時に半金、残代金決済時に半金を支払うのが一般的。 |

| 印紙代 | ローン契約時に契約書に貼付する印紙代。 |

|---|---|

|

ローンに 掛かる経費 |

ローンの実行時(決済時)にローン事務手数料や、抵当権設定登記免許税、ローン保証料が必要となります。※金融機関により異なります。 |

| 保険料 | 万一に備えて、団体信用生命保険への加入が必要な場合がある。 |

| 仲介手数料 | 不動産会社に支払う報酬。決済時に半金を支払うのが一般的。 |

|---|---|

| 登記費用 | 所有権移転登記の登録免許税。司法書士報酬などが掛かる。 |

| 固定資産 都市計画税 |

不動産を取得すると毎年掛かる税金。 |

| 不動産取得税 | 不動産を取得後に掛かる税金(初年度のみ) |

|---|

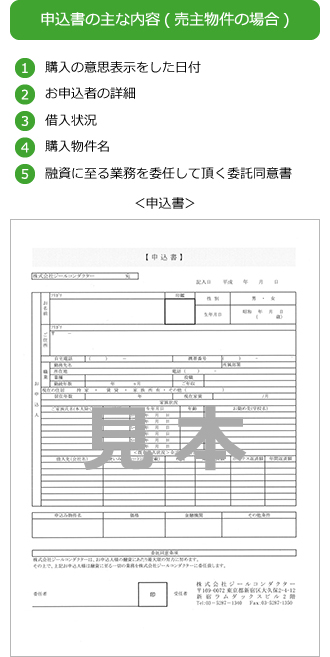

物件が決まったら、「購入申込」を行います。売主と契約条件を調節・確認等をし、正式な契約の日時や引き渡し日を決めます。

この申し込みは正式な契約でなく、物件をおさえる意味あい(購入の意思表示)のものであることに注意してください。

その名の通り、金融機関へ本申込みをする前に融資をしてくれるのか、ある程度のローン条件等(借入額・金利・ローン年数等)を確認します。これは、売買契約を結ぶ前に行っておく事をお勧め致します。なぜなら、せっかく売買契約を結んでも、ローンが通らなくてダメでしたというのはあまりに時間と労力の無駄になります。但し、あくまでも事前審査なので、本審査で通らないことも少なからずあります。※審査結果は、1週間前後で出てきます。

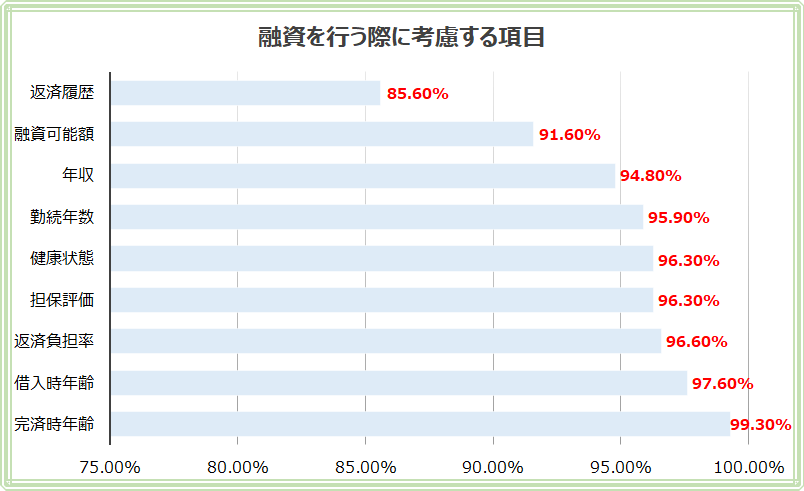

「国土交通省」が調べたデータを一部抜粋

基本的に完済時の年齢は81歳未満であることが重要です。

また借入時の年齢が高くなると返済期間が短くなり、返済額が大きくなるため断られるケースもあります。

返済負担率(返済比率)については大体35%前後が目安と言われています。年収が高ければ負担率が高くても許容されますが、年収が低いと負担率を控えめに抑える必要があります。 ※返済負担率とは、年収に対する年間返済額の割合

例)年収500万円/年間返済額120万円(月返済10万円×12ヶ月) 120万円÷500万円×100=24%(返済負担率)

勤続年数は、金融機関によりますが、3年以上、正社員でお勤めの方が一般的です。

現在債務はないか?また、クレジットカードの返済履歴に滞納などのトラブルはないか?税金の滞納はないか?という基本的な

ことに加え、携帯電話やインターネットの支払いが遅れたことはないか?等も確認します。(「信用情報機関」)

事前審査には、ローンを組む方がおおよそどの位の融資を組めるのかを、ローンを組む方の与信を元に決定します。そのため、個人情報に関する書類も必要となります。

| 事前審査申込書 | 「事前審査申込書」 金融機関によって書式が異なります。仲介業者の提携ローンの場合は、仲介業者から示されます。 ※申込書がない金融機関もあります。 |

|---|---|

| 事前審査申込書 | 「本人確認できる書類」 運転免許証や保険証のコピー |

| 収入に関する書類 | 「収入に関する書類」 給与所得者の場合は源泉徴収票、個人事業主や確定申告を自分でしている場合は、確定申告書、法人代表の場合は決算報告書。 |

| 償還予定表(残高証明等) | 「償還予定表・残高証明書等」 他に借入がある場合に提出。 |

| 購入予定の物件詳細 | 「購入予定の物件情報」 販売図面(マイソク) |

事前審査の結果が出たら、正式な売買契約を結びます。はじめに「重要事項説明書」の説明を受けます。ここには物件についての権利関係や法令に関するものなど重要なことが記載されてますので、よく理解したうえで契約を進めるようにしてください。次に「不動産売買契約書」に署名・捺印をし、手付金を支払うことで、契約は完了となります。尚、一旦契約を締結すると、すべての約束ごとは契約書に沿って行われます。また、契約書に記載した事項が守られない場合、契約違反となり、違約金や損害賠償を支払わなければいけない場合もあります。

重要ポイント

融資を利用する場合には、ローン(融資)特約付売買契約を結ぼう!仮に、融資が受けられない場合でも、無条件で契約解除が出来る!

必ず売買契約締結の前に買主対し「重要事項の説明」をすることを義務付けられています。

その名の通り、購入物件の重要なことが記載されています。主な内容を説明します。

| 説明をする不動産業者 宅地建物取引士 |

売主、または仲介する不動産業者の住所、商号、宅建免許番号、宅地建物取引士の登録番号などが記載される |

|---|---|

| 売主の表示、物件の所在 | 売主の住所、氏名、(売主の住所氏名と登記簿上の所有者の住所、氏名が異なる場合はその理由)物件の所在 |

| 登記簿に記載された事項 | 不動産の登記簿(全部事項証明書)に記載された内容。土地の所在、地番、地目、地積、建物の所在、家屋番号、種類、構造、床面積など。所有者の住所、氏名、差押えや、抵当権が設定されている場合はその内容 |

| 占有者の有無と占有権限 | その物件を占有(利用している)者の住所氏名、その他権限。賃貸用不動産の場合は、賃貸人(テナント)の住所、氏名、賃料、契約期間 |

| 法令上の制限 | 都市計画法、建築基準法の内容、計画道路や区画整理など都市計画の有無や、建ぺい率、容積率、高さ制限などによる、建物建築上の制限について |

| 道路と敷地の関係 | 道路が建築基準法の道路に該当するか、接道面の高さ、道路の幅員、セットバックする場合はその面積など、私道の場合はその制限 |

| 上下水道、ガス、電気の状況 | インフラの整備状況、上下水、ガス管などの埋設管の状況 |

| 売買代金および売買代金以外に 授受される金銭 |

手付金の額、賃料や管理費、固定資産税、都市計画税、預かり保証金の清算などがある場合はその額 |

| 契約違反の場合の取り決め | 契約違反した場合の違約金の額など |

| その他 | その他、物件に関して買主に伝えておくべき事項 |

重要事項の説明を受け、納得したのちに売買契約の締結となります。売買契約はその物件の売買に関する約束事を記載した書面に売主、買主が署名捺印して成立します。主な内容を説明します。

| 当事者の氏名 | 売主買主の住所氏名 |

|---|---|

| 物件の表示 | 物件を特定するための表示、土地の場合は所在、地番、地目、地積。建物の場合は所在、家屋番号、構造、床面積 |

| 売買代金の額、支払い時期と方法 | 売買代金の総額と、支払い時期、支払い方法に関する定め |

| 引渡しの時期 | 売買代金の総額と、支払い時期、支払い方法に関する定め |

| 移転登記申請の時期 | 物件の引渡しを受ける記事の定め |

| 移転登記申請の時期 | 売買により、所有権移転登記申請を行う場合の時期の定め |

| 契約解除の定め | 契約解除の定めがある場合は、その内容 |

| 違約金や損害賠償の定め | 契約違反した場合の違約金の定めがある場合はその内容 |

| 危険負担 | 天災等、不可抗力による損害が生じた場合の定め |

| 瑕疵担保責任 | 物件に瑕疵があった場合の定め |

| その他 | その他、物件に関して買主に伝えておくべき事項 |

売買契約締結後に本審査を行い、団体信用保険に加入します。審査の承認が下りればローン契約日(金消日)、融資日(決済日)、借り入れ額、ローン年数、金利の融資条件が確定します。また、ローン特約期日の対象は、本審査の承認日となります。

※審査結果は金融機関にもよりますが、10日前後で出てきます。

| 本審査申込書(借入申込書) | 金融機関によって書式が異なります。仲介業者の提携ローンの場合は、仲介業者から示される。 |

|---|---|

| 団体信用生命保険申込書・告知書 | 金融機関によって保険会社が異なります。また、金融機関によっては、ご自身で加入の有無を選択出来る事もある。 |

| 物件確認書類 | 売買契約書、重要事項説明書、土地登記事項証明書、建物登記事項証明書、賃貸借契約書など、詳細な物件情報。 |

| 本人確認できる書類 | 住民票・運転免許証や保険証のコピー。(事前審査で提出をしている際は不要の場合もある) |

| 償還予定表・残高証明書等 | 他に借入がある場合に提出。(事前審査で提出をしている際は不要の場合もある) |

| 収入に関する書類 | <給与所得者のみ> 源泉徴収票3期分(コピー) 住民税課税証明書3期分 |

| <個人事業主・給与所得以外にも収入がある場合> 確定申告書3期分(コピー) 納税証明書3期分(その1・その2) 源泉徴収票3期分(給与所得がある場合)(コピー) |

|

| <法人経営者> 確定申告書3期分(コピー) 納税証明書3期分(その1・その2) 法人決算書3期分(確定申告書・勘定科目明細も必要)(コピー) 法人納税証明書(その1・その2・その3) |

金銭消費賃貸契約とは、ローンの借入に際して金融機関と締結する契約のことです。この契約書に融資条件(融資金額、返済方法、返済期日、利益、返済額など)や抵当権設定に関すること、繰上返済や期日全額返済に関することなどが盛り込まれています。

金融機関からローンの借入をする場合は、購入する物件に抵当権を設定します。

| 印鑑証明書 | 原本2通 直近3ヶ月以内のもの |

|---|---|

| 実印 | 印鑑登録をしている印鑑で契約書に捺印する |

| 銀行取引印※返済用口座の通帳 | 返済用口座を設けるため、口座開設を行う※口座開設が必要ない場合もあります。 |

| 本人確認できる書類 | 運転免許証や健康保険証 |

| 印紙 | 契約金額(借入額)により、印紙代は異なる 500万円超1千万円以下・・・1万円 1千万円超5千万円以下・・・2万円 |

いよいよ、大家さん業のスタートです。この日は、売主、買主、不動産会社、金融機関、司法書士同席のもと引き渡しが行われます。

場所は金融機関で行われることが一番多いのですが、不動産業者の会社や司法書士事務所で行われることもあります。

さて、一般的な当日の流れを見て見ましょう。

| 売主、買主、不動産業者、司法書士が金融機関等の決済場所に集まる |

|---|

| 基本的には、午前中(10時頃)にスタートするケースが多い |

| 司法書士が売主、買主の書類を確認する |

|---|

| 書類に署名・捺印をする為、実印が必要 |

| お金の精算 |

|---|

|

不動産業者の説明に従い、下記の費用清算の為出金伝票や振り込み伝票に記入、銀行印にて捺印をする。 ①売買代金の残代金 ②仲介手数料 ③登記費用 ④火災保険料等 |

| 銀応に融資を実行するように伝える |

|---|

| 書類が揃い司法書士が間違いなく登記できると確認できれば、金融機関に融資を実行するように伝える |

| 売主に、売買代金を支払う |

|---|

| 金融機関から、指定口座に融資金が着金されたら、売主に支払う |

| 司法書士、不動産業者等に費用を支払う |

|---|

| 振り込み又は直接手渡しなのか前もって確認する |

| 書類やお金の渡し忘れがないことを確認したら解散 |

|---|

| 司法書士が必要書類を持って法務局に出向き、登記申請の手続きを終了 |

| 不動産取得税 | 不動産を取得後にかかる税金(初年度のみ) |

|---|---|

| 建物管理費 | エレベータの点検、共用部分の清掃、管理員の窓口業務など日常的な業務に使われる |

| 建物修繕積立金 | 外壁の補修、屋上の防水工事、建物診断など建物を長期的に維持するために使われる |

| 固定資産・都市計画税 | 不動産を所有すると毎年掛かる税金 |

| その他 | 入居者の退去時に掛かる原状回復工事費や、入居者の新規募集による不動産業者への宣伝広告費等 |

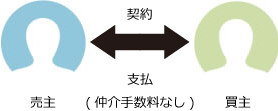

売主

物件所有者である売主と買主との間に、その他の業者(仲介する業者)が存在しないので、仲介手数料が掛かりません。

尚且つ、物件所有者=賃貸人となっているケースが多い為、入居者の情報や、物件の管理状況を、直接しっかり聞く事が出来ます。※トラブル等も起こりにくいです。

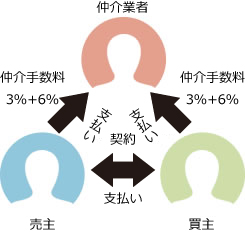

仲介業者

売主と買主との間に仲介業者が入ります。

仲介業者は、売主と買主を引き合わせ、取引条件を調整したり、書類の作成等を行う為、契約成立の際は、仲介手数料として「物件価格の3%+6万円+消費税」を上限として費用が発生します。

消費者が不当な不利益を受けないように、不動産会社が受け取る仲介手数料には、法律で上限が定められています。

また、仲介手数料には手数料額に対して、別途消費税が発生しますが、消費税込みで手数料となるケースもあります。

| 売買価格 | 仲介手数料 | 消費税8% | 消費税10% |

|---|---|---|---|

| 200万円までの部分 | 5% | 5.40% | 5.50% |

| 200万円を超えての400万円までの部分 | 4% | 4.32% | 4.40% |

| 400万円を超える部分 | 3% | 3.24% | 3.30% |

400万円までは200万円ごとに区切って計算するのが手間ですが、400万円以上になると、下記の速算式によって税込価格を求めることが可能です。

仲介手数料=2,000万円(売買価格)×3.24%(3%×消費税8%)+64,800円(60,000円×消費税8%)

仲介手数料は

仲介手数料=2,000万円(売買価格)×3.3%(3%×消費税10%)+66,000円(60,000円×消費税10%)

仲介手数料は

その他、〇登記費用、〇火災保険料、〇固定資産税・都市計画税、〇管理費・修繕積立金、〇その他を含め仲介手数料以外の費用は、売主物件と仲介物件を比較しても変わりません。